Comme en tout, il y a un peu de bon … et souvent du moins bon

Après de longues, longues, très longues … explications lors des articles précédents, il est temps de clore le sujet par quelques exemples de A3

Sans plus tarder, commençons ! Et commençons par le bon …

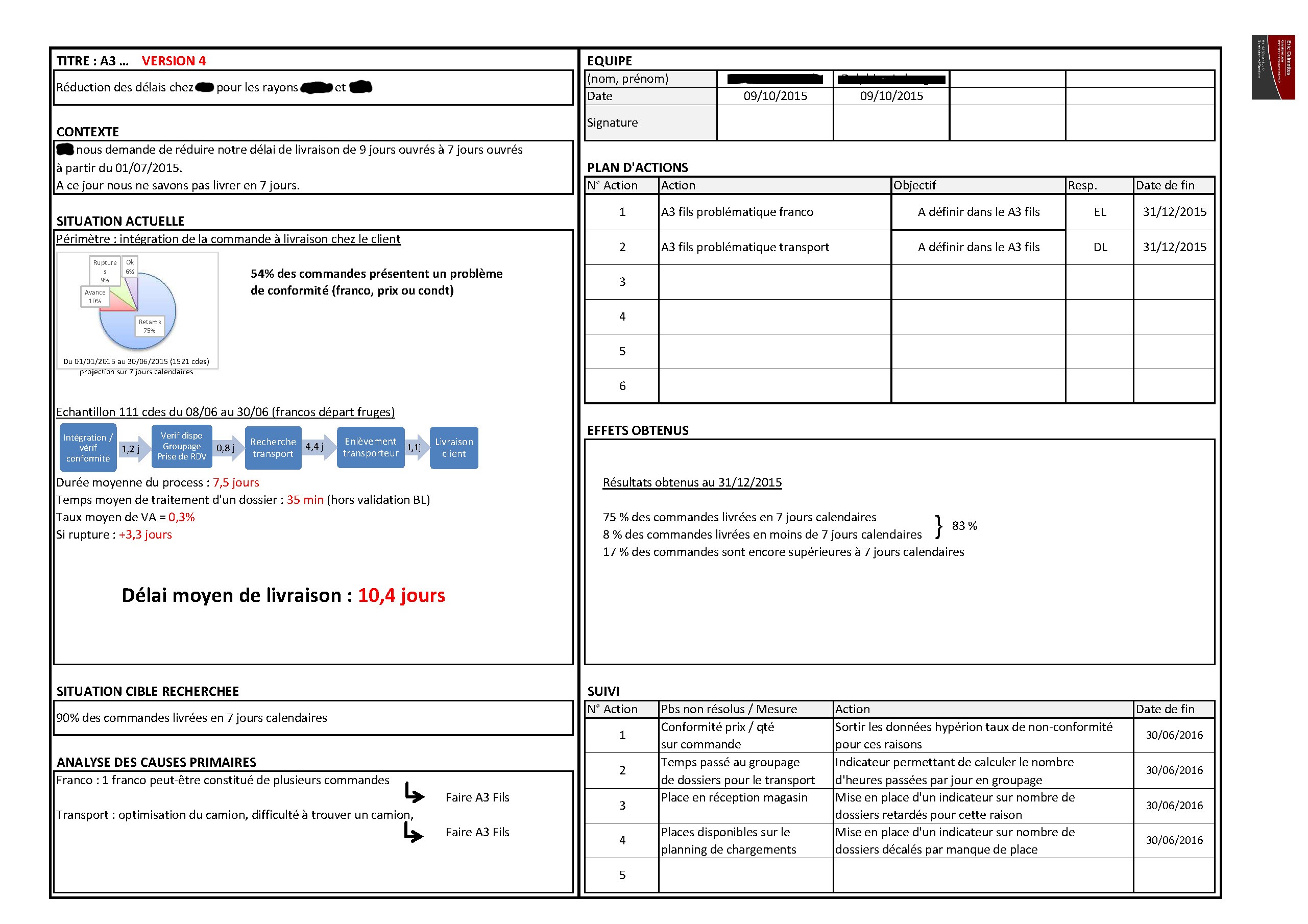

A3 de réduction du temps de traversée (Lead Time)

Cet exemple est très intéressant. En effet, travailler sur la réduction du temps de traversée (symbolisé ici par la réduction du temps de traitement d’une commande) va nécessairement tendre le flux. Et lorsque le flux est mis sous tension …

… cela rend les problèmes visibles !

Quelques remarques (faisons-nous l’avocat du diable et … critiquons avec jubilation 😉 ):

– Ce A3 est un A3 père. Cela signifie que lorsque l’analyse des causes racines a commencé, nous nous sommes rendu compte que les sujets étaient trop vastes pour “entrer dans un seul A3”. Il a alors été décidé de ne rester que superficiel dans ce A3 et de créer pour chaque cause primaire identifiée un A3 fils. C’est ce que l’on retrouve dans le plan d’action.

D’ailleurs, le terme “cause racine” n’apparait pas dans le titre de la case en bas à gauche. Nous nous en sommes tenus aux causes primaires. En quelque sorte, nous avons “botté en touche”; je préfère dire que “nous avons reculé pour mieux sauter”.

– L’objectif de la situation cible est : “90 % des commandes livrées en 7 jours calendaires”.

Et pourquoi pas “100 %” ? Croyez-moi, pour obtenir “90 %”, j’ai déjà joué des coudes à “Monsieur PLUS”! Le boss, lui, estimait que 75 % ou 80 % seraient “déjà super !”.

Il faut savoir de temps en temps faire preuve de souplesse. Sinon, vous risquez d’effrayer votre client par votre intransigeance. Vous apparaissez alors comme un “Ayatollah du Lean”, psychorigide et déshumanisé. Vous perdez alors en crédibilité et donc en légitimité. Et puis, au final, que veut-on ? Avoir raison coute que coute, ou faire travailler une équipe ? Chercher à atteindre de suite la perfection, ou au contraire être pragmatique et obtenir de suite ce que l’on peut même si ce n’est pas parfait ?

Pour ma part, j’ai choisi mon camp. Je challenge, mais en douceur … Monsieur PLUS, vous disais-je …

– Au 31 décembre 2015, 83 % des commandes étaient traités en 7 jours calendaires (ou moins). Vous me direz sûrement que si l’on avait visé les 100 %, nous aurions obtenu un résultat supérieur à 90 %. C’est vrai. Mais prenons du recul …

Le patron visait 75 à 80 %, je le pousse “un peu du coude” pour aller chercher les 90 % et nous obtenons 83 % …

Cela lui donne raison, 90 % “c’était beaucoup”!

Cela me donne raison. Si l’on avait visé 75 ou 80 %, nous serions probablement sous les 70 % !

En somme, nous avons raison tous les deux, c’est du gagnant-gagnant … et c’est pour ça qu’on travaille encore ensemble après quelques années. Mais attention, ne confondez pas ces compromis avec des consensus mous !!!

– L’objectif de la situation cible est : “90 % des commandes livrées en 7 jours calendaires”.

J’aurais préféré qu’il fût : “90 % des commandes livrées en 7 jours calendaires au 31/12/2015”.

Qui accompagne cette boite ? Moi ! Qui a laissé “passer” ce manque de précision, ce flou ? Moi ! Qui est responsable ? Moi !

Comprenez-vous pourquoi, après quelques années, je me sens toujours “Padawan Lean” ? Comprenez-vous pourquoi on dit qu’il est TOUJOURS possible de faire mieux, de s’améliorer, de se perfectionner ?

S’il vous plaît, essayez “d’embrasser le Lean” avec humilité. Alors, VOUS APPRENDREZ …

– Le A3 n’est pas signé ici, uniquement parce que je vous présente une copie du fichier XL.

Mais dans l’entreprise, il a bien été signé …

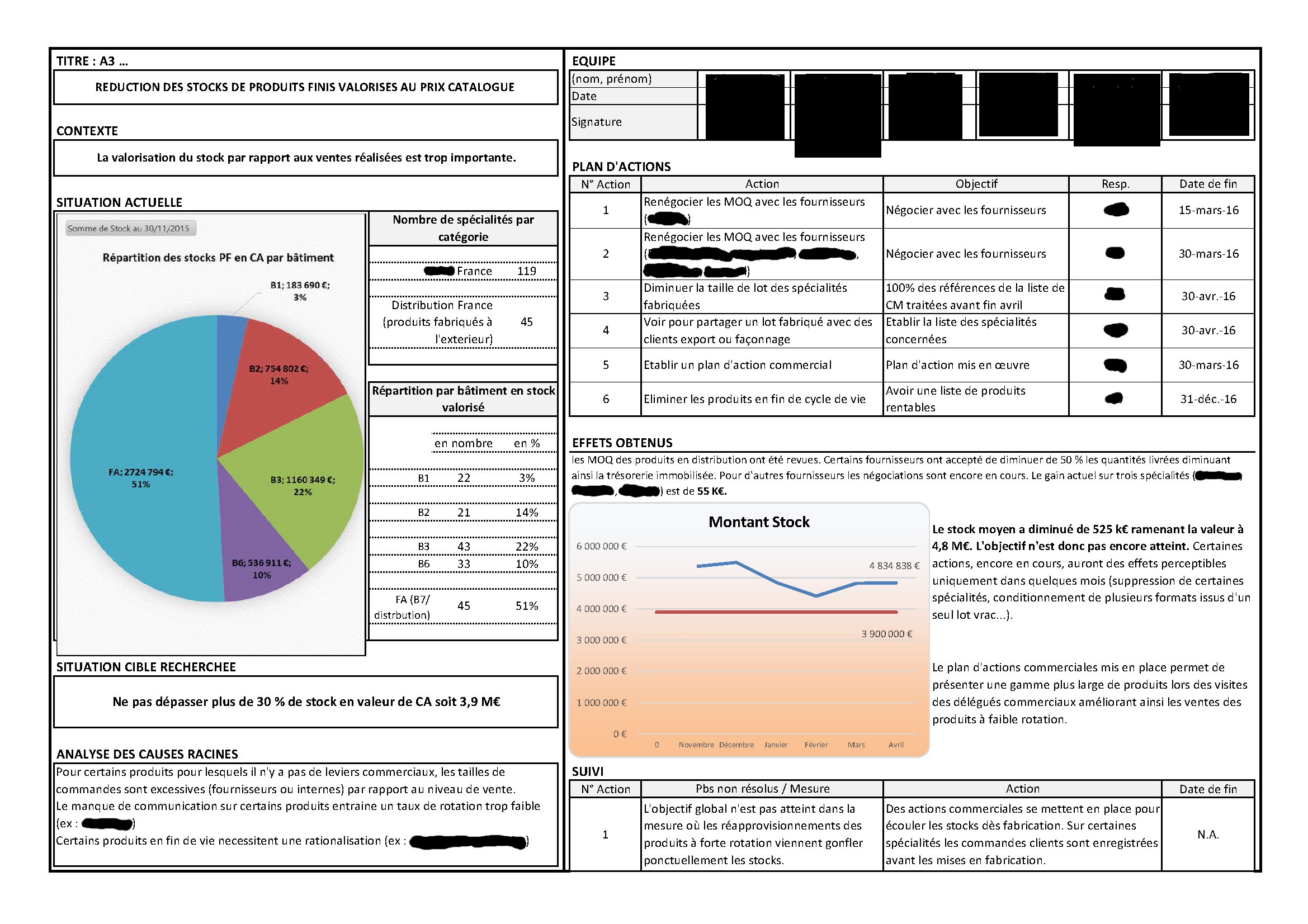

A3 de réduction d’immobilisation financière d’un stock de produits finis

Là encore, beau projet qui a permis de mettre à jour pas mal de problématiques, souvent issues d’une pratique du “Kaibad” ou d’absence de décisions sur 15 ou 20 ans.

Même exercice que précédemment, faisons-nous l’avocat du diable et … critiquons :

– La situation cible ne fixe pas d’objectif à date. Je ne reviens pas là dessus, voir l’exemple précédent.

– La situation cible exprime deux objectifs. D’une part “30% de la valeur de CA”, d’autre part “3,9 M€”. Avec le recul, cette tournure n’était pas très judicieuse. En effet, il se trouve qu’en 2016 le CA a bien augmenté. Aussi, à fin 2016, 30 % du CA n’était plus égal à 3,9 M€, mais à un peu plus de 4M€.

– L’objectif fin avril 2016 n’était pas atteint. Par contre, après un dernier point en janvier 2017, il l’était (en %). La récupération de cash était d’environ 1,2 M€ (vérifié et validé par la compta!).

Nous en avons reparlé il y a 15 jours. L’objectif se maintient.

Cela signifie qu’il y a eu ancrage de standards dans la durée.

Pour l’entreprise comme pour moi-même, nous considérons ce A3 comme une réussite.

– Ce qui est écrit dans la case “analyse des causes racines” paraît simple. Par expérience, une fois les causes racines explicitées, exprimées, elles paraissent souvent être “un peu ridicules”. Mais croyez-moi, pour en arriver là, j’ai dû les torturer ![]() avec du 5P.

avec du 5P.

Dans cet exemple, n’apparaissent donc que les causes racines pour des raisons de manque de place …

Après le bon, le moins bon

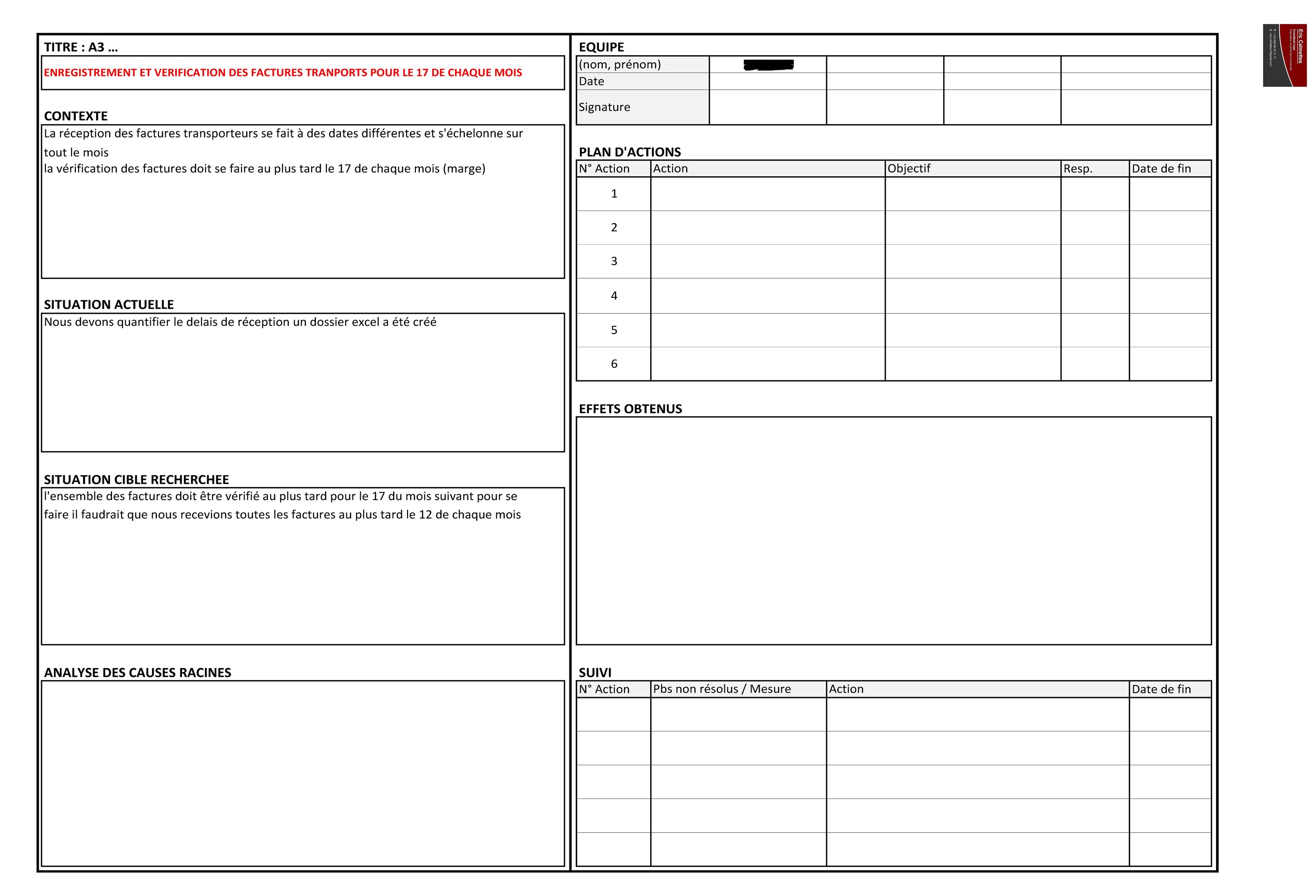

Vous trouverez, ci-dessous, un A3 qui m’a été envoyé il y a quelques mois. Son auteur travaille dans l’une des deux entreprises dont les a3 ci-dessus sont issus. Cette personne a déjà travaillé en groupe sur deux A3. Elle est donc familiarisée avec l’outil, pour ne pas dire formée. Pourtant, elle m’envoie ceci …

Bien entendu, c’est un premier jet. Il est donc normal que la partie droite ne soit pas encore remplie.

Mais examinons la partie gauche de cette ébauche :

– Titre : Il ressemble à l’énoncé de la procédure en cours; quel est le problème ? On ne sait pas …

– Contexte : Le mode de fonctionnement est expliqué. Quel est le problème ? Pourquoi ce processus pose-t-il problème ? Pour quelle(s) raison(s) a-t-il été décidé de faire ce A3 ? On ne sait pas …

– Situation actuelle : “Nous devons quantifier le délai …”. En gros, je n’ai rien fait, mais je t’explique ce que je vais faire. Bien entendu, il n’y a aucune donnée factuelle. Comme le dirait Achille Talon : “Même pas l’ombre du soupçon d’un nuage … de donnée factuelle” 😉

– Situation cible : Comment est-il possible d’exprimer une cible, alors que la situation de départ (situation actuelle) n’a pas encore été quantifiée et que le problème n’a même pas été exprimé ? Une ébauche de solution est évoquée, alors qu’on ne sait même pas quel est le problème.

D’une manière générale, l’erreur consiste à remplir la case “situation cible”, non pas avec un objectif quantifié et daté, mais avec “ce qu’il faudrait faire” (le comment à la place du quoi). C’est ici le cas !

– Analyse des causes racines : Case vide. En même temps, faire une analyse des causes racines, sans savoir quel est le problème, d’où l’on vient et où l’on va … je n’appelle plus ça une analyse, mais … de la voyance !

Vous l’aurez compris, cette personne a rempli une feuille et me l’a envoyé, uniquement parce que son responsable le lui a demandé. Elle a donc fait “à l’arrache”, trois jours avant mon intervention, ce qu’elle estimait être un A3.

Je vous avoue que sur le moment cela m’a mis en colère.

Je lui ai donc demandé de refaire son A3 … SÉRIEUSEMENT !!!

Faire un A3 pour faire un A3 ou faire un A3 a posteriori lorsque le problème est “résolu”, n’apporte rien à personne.

Dans ce cas, le A3 n’est que perte de temps, il n’est que …

… PUR MUDA !

Le mot de la fin

Je termine ici cette série d’articles sur la méthodologie de résolution de problème A3 et le document qui l’accompagne.

Il y aurait encore tant à dire sur le sujet.

Mais si vous ne deviez retenir qu’une chose, ce serait celle-ci :

La méthode A3 est un guide

Elle servira de garde-fou afin d’éviter de sauter directement du problème à une solution intuitive basée davantage sur le jugement que sur une analyse.

La pratique assidue et la multiplication des A3 deviendront une habitude de la pratique PDCA. Cette habitude deviendra un “formatage” PDCA. Ce formatage deviendra une seconde nature PDCA.

Et cette seconde nature PDCA vous apportera alors …

… puissance et efficacité !

Performance !

Rentabilité !

Et vous, ils sont où vos A3 ? Comment ça vous n’en faites pas ??? … 😉

Salut Eric,

Grand merci pour cette série d’articles sur le A3. Je m’en inspirerais à l’occasion si l’occasion se présente. Très bien faits et pleins d’humour comme d’hab 😉

Je dirais simplement qu’au delà du A3 plus ou moins bien fait ;), le lean commence à percer quand le A3 rentre dans le quotidien du management et n’est plus vu comme un « truc » en plus à faire

Juste une question de fond : Comme tu n’es pas devin, je ne te demande pas comment tu ré-écriras cet article dans 5 ans, mais plus facilement comment l’aurais-tu écrit 5 ans plus tôt? Autrement dit, y a t il des parties que tu aurais moins ou pas développées et pourquoi?

A+

Fred

Bonjour Fred,

je te remercie pour ton commentaire.

J’ai beaucoup aimé ton article sur le sujet.

Pour essayer de répondre à ta question. Cela fait bien deux ans que je souhaitais écrire une série d’articles sur la A3. Mais je ne me sentais

pas assez prêt. Je voulais pratiquer davantage …

Avec un peu de recul, je pense qu’à force de “pratiquer” avec des groupes, certaines des dimensions secondaires se sont peu à peu révélées à moi.

Je pense à l’alignement et à la “formation” (ce tout qui fait que l’on grandit) dont je parle dans le deuxième et troisième article de la série.

Cela ne rate pas. Aujourd’hui, chaque fois que je fais un A3 avec un groupe, il y a toujours un ou plusieurs moments où un acteur dit à l’autre :

“Ha, mais vous faites comme ça ?! Je pensais que vous faisiez plutôt comme ça …”.

Au début, je n’y prêtais guère attention, jusqu’au jour où je me suis rendu compte que ces moments précis étaient en fait des petits alignements entre les personnes.

C’est comme allez voir sur le Gemba. Dans une salle on peut utiliser les mêmes mots et pourtant faire référence à des choses totalement différentes.

Sur le Gemba, on voit tous la même chose (il reste encore une part d’interprétation personnelle, mais elle est moindre).

Fred, nous avons discuté souvent. A mes yeux, la clé de l’apprentissage est l’humilité. Et la pratique du A3 te pousse à l’humilité.

En effet, seul l’humble accepte de pratiquer encore et encore un outil qu’il connait par cœur. Seul l’humble peut encore croire qu’il a toujours

quelque chose de plus à apprendre … et effectivement il apprend les nuances, les seconds troisièmes, quatrièmes degrés.

Nicolas Boileau disait : “Cent fois sur le métier remettez votre ouvrage”

Aristote disait : “ Nous sommes ce que nous faisons régulièrement. L’excellence n’est pas un acte c’est une habitude”

Je ne suis pas pratiquant, mais les arts martiaux nous portent sur cette voie avec la répétition inlassable des Kata.

De même, les plus grands musiciens ne continuent-ils pas de faire inlassablement des Gammes ?

Ce sont des formes d’abnégation. Elles me semblent aller de pair avec l’humilité … mais ce n’est que mon modeste point de vue, à l’instant t.

Amicalement,

Eric